この動画が伝えたい最も重要な結論は、「人生には予期せぬ困難が伴うが、自身の金銭感覚を深く見直し、浪費から脱却し、賢い『意味のあるお金の使い方』を実践することで、いかなるライフステージにおいても経済的な不安を解消し、真に豊かな人生を築き上げることができる」というものです。特に、55歳という「役職定年」を象徴する年齢を意識した、早期からの金銭リテラシー向上と生活習慣の見直しこそが、安心した老後への鍵であることが、この物語を通じて力強く示唆されています。そして、単なる節約に終わらず、その先の「有意義な支出」がもたらす幸福にまで焦点を当てている点が、このメッセージをより深遠なものにしています。

47歳、人生の転換点:高級車と予期せぬ事故が暴いた「無駄な出費」の闇

物語の主人公、平井け太(47歳、独身サラリーマン)は、昇格を機に長年の夢だった高級車を購入します。

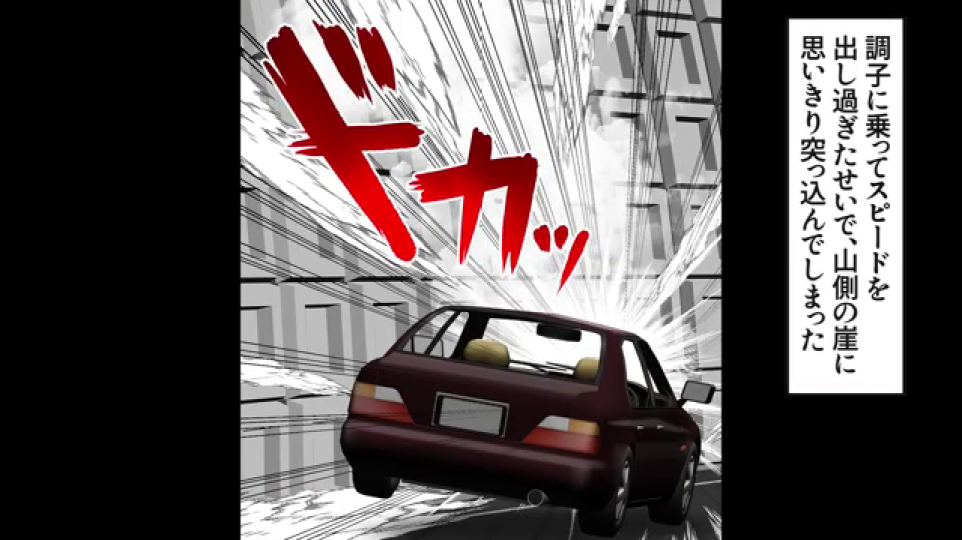

高級車の納車日、気分が良くなった平井は、普段行かないような田舎道でスピードを出しすぎ、崖に衝突する大事故を起こします。

病院代と修理費、そして保険の「落とし穴」

退院後、平井を待ち受けていたのは、高額な病院代と、さらに衝撃的な高級車の修理見積もりでした。彼は「保険でなんとかなるだろう」と期待していましたが、現実は残酷でした。

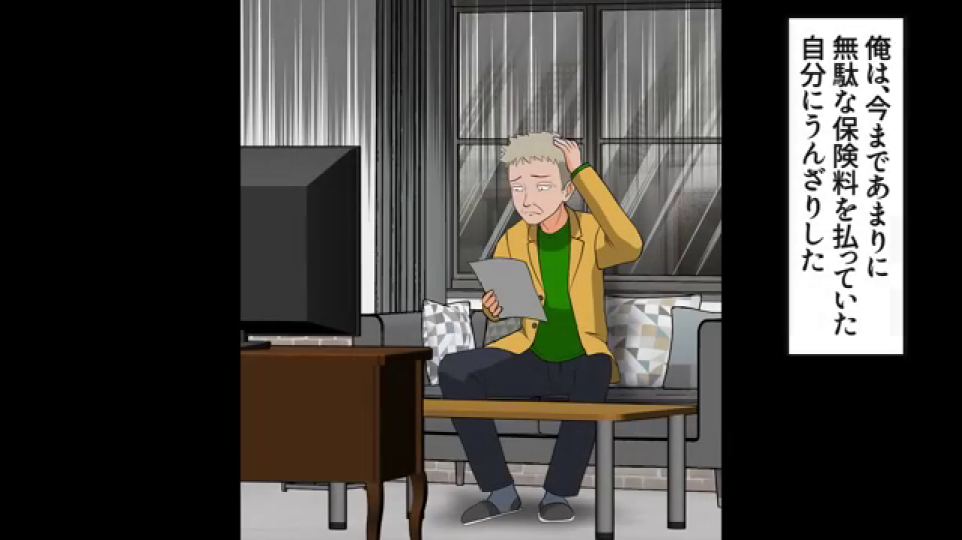

まず、彼の医療保険は「癌に重点を置いたプラン」であり、交通事故による怪我には適用範囲が限定的だったため、治療費の3割が自己負担となります。さらに、高級車に車両保険が付帯していなかったため、車の修理費用は「全額自腹」という衝撃的な事実を突きつけられます。この時、平井は「毎月の保険料はなかなかの負担だった。それでもいざという時のお守りとして払い続けてきた。なのに交通事故では全く役に立たないなんて。俺何のために保険料払ってたんだよ」と、自身の無計画な保険選びに心底うんざりします。

深掘り:日本における保険制度の複雑性と「高額療養費制度」の重要性

動画の平井のケースは、保険契約の内容を深く理解しないまま加入することの危険性を浮き彫りにしています。多くの人が「万が一のため」と保険に加入しますが、具体的な補償内容や適用条件まで把握しているケースは少ないかもしれません。

- 医療保険の多様性: 医療保険には、入院日額、手術給付金、特定疾病保障(癌、三大疾病など)など、様々な特約があります。平井のように「癌に重点」を置いたプランでは、確かに癌治療には手厚いものの、交通事故による外傷治療では十分な補償が得られないことがあります。保険は「リスクの移転」であり、自分が最も懸念するリスクに対して的確に備える必要があります。

- 高額療養費制度: 視聴者コメントにもありましたが、日本では「高額療養費制度」という非常に優れた制度があります。これは、医療機関や薬局の窓口で支払う医療費が、ひと月で自己負担限度額を超えた場合、その超えた額が払い戻される制度です。所得によって限度額は異なりますが、これにより莫大な医療費負担を軽減できます。平井のケースで「3割自己負担」がどこまで高額だったかは不明ですが、この制度を知っていれば、彼の精神的負担は軽減されたかもしれません。この制度は、公的医療保険制度の一部であり、国民全員がその恩恵を受ける可能性のある、まさに「セーフティネット」と言えます。

- 自動車保険の「車両保険」: 平井の高級車が車両保険に加入していなかったことは、衝撃的な事態でした。車両保険は、自分の車が事故や災害で損傷した場合に、その修理費用を補償するものです。対人・対物賠償保険は相手への補償ですが、自身の財産である車を守るためには車両保険が不可欠です。特に高級車の場合、修理費用が高額になる傾向があるため、その重要性は増します。車両保険には「一般条件」と「車対車+A(限定危険)」などの種類があり、補償範囲と保険料が異なります。平井が「そのための保険だもんな」と呟いたように、保険は「いざという時の備え」であるべきですが、その備えが「何に対して」なのかを明確に理解していなければ、意味をなしません。

この一連の苦境を通じて、平井は自身の「お金に対する情弱さ」(視聴者コメントより)を痛感し、現状を改善するために保険の見直しを始めます。しかし、自動車保険の等級下落や高級車の車両保険料の高騰により、結果的に総支出は以前よりも多くなってしまいます。

山田さんの登場:55歳までに「やめるべきお金の使い方」と「賢い投資」の教え

失意の平井を救ったのは、会社の先輩である山田さんでした。山田さんは55歳で役職定年を迎え、収入が減少した経験から、お金の重要性を痛感し、賢い金銭管理術を身につけていました。彼は平井に対し、55歳までにやめるべきお金の使い方について具体的なアドバイスを授けます。

ランニングコストの呪縛から解放される

山田さんが最初に指摘したのは、「ランニングコストがかかるものはやめた方がいい」という鉄則でした。真っ先に挙げられたのが「高い車」です。高級車は購入費用だけでなく、ガソリン代、駐車場代、税金、車検費用、そして万が一の修理費用など、年間で多額の維持費(ランニングコスト)がかかります。これらはまさに平井が直面した問題そのものでした。

- 「軽自動車で十分」の哲学: 山田さんは、単に移動手段として考えれば軽自動車で十分であり、小回りも利き、年を取ってからも運転がしやすいという利点を強調します。これは「所有の喜び」よりも「機能性」と「経済性」を優先する、合理的な消費行動の示唆です。

- TCO(Total Cost of Ownership)の視点: 山田さんのアドバイスは、まさに「TCO」の概念を教えていると言えます。TCOとは、製品やサービスの購入費用だけでなく、運用、メンテナンス、廃棄に至るまでの総費用を考慮する考え方です。車であれば、車両価格だけでなく、保険料、税金、燃料費、メンテナンス費、修理費、駐車場代など、生涯にかかる費用を総合的に評価することが重要です。

保険の見直し:本当に必要な補償を見極める

次に山田さんが指摘したのは、「生命保険の見直し」と、病気や怪我の時の保険の再検討でした。山田さん自身も、癌の早期発見で治療できたものの、保険が適用されなかった経験から、本当に必要な補償とは何かを深く考えさせられたと言います。

- ライフステージと保険の最適化: 若い頃は「家族にお金を残す」ために手厚い生命保険が必要かもしれませんが、子どもが自立し、配偶者もいなければ、葬式費用程度の補償で十分な場合もあります。平井のように独身であれば、そもそも生命保険の必要性は低いかもしれません。

- 年間40万円の保険料: 50代から60代の世帯あたり保険料が年間約40万円というデータは衝撃的です。これは毎月約3.3万円の固定費です。この金額が「何事もなく健康に過ごしていると戻ってこない」というのは、保険の本質(リスクへの備え)を考えると当然ですが、このコストを意識することで、本当に必要な保険だけを残し、無駄を削減するモチベーションに繋がります。

高額ローンと生活水準の見直し:未来の自分を守るために

山田さんは、住宅ローンやリフォームローンなど、高額なローンや分割払いの危険性も強調します。特に55歳からの役職定年で収入が減少するサラリーマンにとって、老後にまでローンが残ることは老後資金を圧迫する大きなリスクとなります。

- 役職定年制度の背景: 日本の多くの企業では、定年延長の流れがある一方で、50代後半で管理職から一般職に役職が下がる「役職定年」制度を導入しています。これは組織の活性化や人件費抑制のためですが、対象となる社員にとっては収入減に直結します。

- 生活水準のスライド: 山田さんのアドバイスの核心は、「55歳までに生活水準を見直しておくこと」です。現在の収入が高いからといって、将来もその水準が維持できるとは限りません。外食の頻度を減らす、使っていないサブスクリプションを解約する、ジムの会費やクレジットカードの年会費を見直すなど、一見小さな支出も積もり積もれば年間数十万円の節約になります。これは「固定費」と「変動費」のバランスを見直すことでもあり、賢い家計管理の第一歩です。

「お金で時間を買う癖」と「交際費」の再考:現代社会に潜む落とし穴

さらに山田さんは、現代人が陥りがちな消費行動にも警鐘を鳴らします。

- 「お金で時間を買う癖」: タクシーに乗る、食材配達を利用するなど、お金を払って時間を節約する行動は、高収入の時期には合理的かもしれませんが、収入が減った後に継続することは困難です。

- タイム・バジェットの視点: 誰もが1日24時間という限られた「時間」というリソースを持っています。お金を使って時間を捻出する行為は、文字通り「時間をお金で買っている」状態です。しかし、将来的に収入が減少する可能性があるなら、お金の代わりに時間をかける習慣(例:自炊、公共交通機関の利用)を今のうちに身につけておくことが、持続可能な生活の基盤となります。

- 交際費・接待費: 役職があるうちは「仕事のため」と割り切って参加していた飲み会やゴルフなどの交際費も、役職定年後は激減します。漫然と付き合いでお金を使う癖が残ると、無駄な支出となり家計を圧迫します。これは、人間関係の質を見極め、「本当に価値のある繋がり」にお金を使うことの重要性を示唆しています。

「有意義な投資」への転換:節約の先に描く豊かな老後

山田さんのアドバイスは、単なる「節約」に留まりません。彼は「節約した分を有意義なことに使えばいい」という、よりポジティブなメッセージを伝えます。

健康と自己成長への投資

山田さん自身が実践しているのは、節約したお金を「健康のため」に使うことでした。運動、バランスの取れた食事、定期健診への投資です。彼は手作り弁当を作ることを趣味にし、食費を抑えながら健康的な生活を送っています。

また、節約した分で新しい趣味を始めたり、知識やスキルを身につけて「自己投資」したりすることも推奨されます。生涯学習や新たな挑戦は、老後の生活に生きがいと潤いをもたらします。

人間関係と居場所づくりへの投資

最後に山田さんが強調したのは、「老後の人間関係や居場所づくりにお金をかける」ことでした。地域活動への参加、友人との交流、時には旅行に出かけることも含みます。

この考え方を聞いた平井は、「ただむやみに節約するだけじゃなく、有意義なことに使えばいいのか。それならモチベーションも上がりそうです」と、節約への新たな意味と意欲を見出します。

賢い選択がもたらす安心な老後:平井の変革と未来への示唆

山田さんのアドバイスを踏まえ、平井は早速生活を改めます。外食を減らし自炊を始め、冷蔵庫の買い替えの際には、単身用には一見大きいものの、冷凍容量が豊富で食材のストックが容易な省エネタイプを選択します。これは、目先の価格だけでなく、長期的な視点でのコスト削減と利便性を両立させる「賢い買い物」の象徴です。

そして月日が流れ、平井は60歳で定年退職を迎えます。

彼の老後は、かつての「見栄」のための高級車や「無駄な保険料」に縛られたものとは真逆の、経済的にも精神的にも満たされたものでした。これは、「お金は使うことよりも、いかに賢く、有意義に使うか、そして将来に備えるかが重要である」というこの動画の核心的なメッセージを、平井自身の人生で証明した形と言えるでしょう。

未来への示唆:人生100年時代と金銭リテラシー

平井の物語は、単なる一人のサラリーマンの失敗談と成功談に留まりません。これは、人生100年時代と言われる現代において、誰もが直面しうる「老後不安」に対する具体的な解決策と、そのための心構えを提示しています。

- 金融リテラシーの重要性: 現代社会は、金融商品やサービスが複雑化し、経済状況も不安定です。このような時代を生き抜くためには、平井が初期に欠いていた「金融リテラシー」、すなわちお金に関する知識や判断力を身につけることが不可欠です。保険の契約内容を理解し、家計を管理し、適切な投資を行う能力は、人生の「メシのタネ」を安定させる上で最も重要なスキルと言えるでしょう。

- 「計画的偶発性理論」との関連: 平井の人生の転換点は、高級車事故という「偶発的な出来事」によってもたらされました。しかし、彼はその偶発性を単なる不幸として終わらせず、山田さんという「出会い」を活かし、自らの行動を変えることで、最終的にポジティブな結果へと導きました。これは、キャリア開発理論の一つである「計画的偶発性理論(Planned Happenstance Theory)」にも通じます。予期せぬ出来事を機会と捉え、柔軟に行動することで、新たなキャリアや人生の道を切り開けるという考え方です。平井はまさに、この理論を実践したと言えます。

この動画は、私たち一人ひとりが、日々の金銭感覚を問い直し、学び続け、そして未来の自分を「経済的な不安」から解放するための、具体的な行動へと導く強力なメッセージを投げかけています。

動画評価:★★★★☆ (4/5点)

この動画は、ストーリー性、メッセージの明確さ、そして読者への実践的な示唆という点で非常に優れています。

良い点: * 親しみやすい漫画形式: 複雑になりがちな金融知識や老後資金の話題を、一人のキャラクターの失敗と成長の物語として描くことで、視聴者が感情移入しやすく、メッセージが心に響きやすい構成になっています。 * メッセージの明確さ: 「55歳までに生活水準を見直す」「ランニングコストを抑える」「保険を見直す」「有意義な投資をする」といった具体的な行動指針が、物語を通じて繰り返し、明確に提示されています。 * 実践的なアドバイス: 高額な車や保険、ローンといった具体的な例を挙げながら、日々の生活で実践できる節約術や賢いお金の使い方が示されており、視聴者が自身の生活を見直すきっかけを提供しています。 * ポジティブな結末: 単なる節約論に終わらず、賢い金銭管理がもたらす「不安のない豊かな老後」という理想的な未来を描くことで、視聴者に希望とモチベーションを与えています。

改善点/議論の余地: * 一部設定の不自然さ: 視聴者コメントにもあったように、高級車を購入するような人物が車両保険に加入していない、医療保険が極端に癌特化であるなど、物語を分かりやすくするための「フィクション性」が強く、一部現実的な保険契約の常識とは乖離している点が見られます。これは、制度の複雑さを簡略化する意図があったと考えられますが、より詳細な情報や注意喚起があれば、さらに現実的で役立つ情報となったでしょう。 * 高額療養費制度への言及不足: 日本の医療費高騰に対するセーフティネットである高額療養費制度に触れられていなかった点は、惜しいポイントです。これにより、平井が支払った医療費の全貌が不明瞭であり、読者に誤解を与える可能性もゼロではありません。

全体として、これらの改善点も物語のメッセージ性を損なうほどのものではなく、多くの人々に「お金の使い方」について深く考えさせ、行動を促す力を持った、非常に教育的かつエンターテイメント性の高い動画であると評価できます。

あわせて読みたい

OnePieceの大ファンであり、考察系YouTuberのチェックを欠かさない。

コメント