もしあなたが、老後の生活資金、特に「老後2000万円問題」という言葉に漠然とした不安を抱え、自分の貯蓄額と世間の平均を比較しては、ため息をついているとしたら。もし、経済的な不安から過度な節約に走ったり、将来を悲観したりしているのなら、この記事があなたの考えを大きく変えるきっかけとなるでしょう。

今回分析する動画は、53歳の平凡なサラリーマン、高木栄太の人生を通じて、現代日本人が直面する老後資金の問題、そしてその解決策、ひいては「人生の真の豊かさ」とは何かを問いかけます。彼が辿り着いた最も重要な結論は、「老後資金や経済的な不安に対しては、健康を第一に、無理なく継続できる賢い金銭管理と多様な働き方を組み合わせることで、数字に囚われすぎず、人生を豊かに楽しむ」というものです。単に貯金額を追うのではなく、心身の健康と日々の幸福を追求するバランスの取れた生き方こそが、真の豊かさをもたらすことを、この動画は力強く示唆しています。

53歳、高木栄太の「カツカツ」な日常:現実からの逃避

物語の主人公、高木栄太は53歳。どこにでもいる普通の平社員で、手取り月収は30万円。貯金は200万円ほど。独身ゆえに何とか生活はできていますが、決して余裕があるとは言えません。動画の冒頭、彼は給料日になると通帳を確認し、その瞬間だけは満面の笑みを浮かべます。

\

\

\

給料日に喜びのガッツポーズをする高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [00:20] https://www.youtube.com/watch?v=kLbiaweR5WI#t=20s)

給料日に喜びのガッツポーズをする高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [00:20] https://www.youtube.com/watch?v=kLbiaweR5WI#t=20s)

\

\

\

喜びも束の間、給料日には居酒屋で好きなだけ飲み食いし( 居酒屋で酒を楽しむ高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [00:41] https://www.youtube.com/watch?v=kLbiaweR5WI#t=41s))、さらにはコンビニでビールやつまみを買い込むなど、その後の1週間で給料の半分を使い果たしてしまうのが常でした(

居酒屋で酒を楽しむ高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [00:41] https://www.youtube.com/watch?v=kLbiaweR5WI#t=41s))、さらにはコンビニでビールやつまみを買い込むなど、その後の1週間で給料の半分を使い果たしてしまうのが常でした( 居酒屋で飲酒する高木栄太と、家での消費についてのテキスト (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [01:02] https://www.youtube.com/watch?v=kLbiaweR5WI#t=1m2s))。結果、残りの3週間は「袋麺」で飢えをしのぐ、まさに「カツカツ」の節約生活。給料日前には「今月も厳しいなぁ…」が口癖となる始末です(

居酒屋で飲酒する高木栄太と、家での消費についてのテキスト (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [01:02] https://www.youtube.com/watch?v=kLbiaweR5WI#t=1m2s))。結果、残りの3週間は「袋麺」で飢えをしのぐ、まさに「カツカツ」の節約生活。給料日前には「今月も厳しいなぁ…」が口癖となる始末です( 経済的苦境を示す袋麺を食べる高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [01:44] https://www.youtube.com/watch?v=kLbiaweR5WI#t=1m44s))。

経済的苦境を示す袋麺を食べる高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [01:44] https://www.youtube.com/watch?v=kLbiaweR5WI#t=1m44s))。

この状況に対し、視聴者からは「光熱費などケチるなら飲食代を減らせ。手取り30万円あって、給料日前カッカッ生活しているのは頭悪すぎ。」といった厳しい意見も寄せられています。確かに、手取り30万円は決して低い給料ではありませんが、その多くを浪費に回してしまえば、どんな収入でも「カツカツ」になるのは当然の帰結です。彼の根底にあるのは「都合の悪いことからは目を背ける」という悪い癖( シンクでどんぶりを洗いながら現実逃避する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [02:05] https://www.youtube.com/watch?v=kLbiaweR5WI#t=2m5s))でした。これは、多くの人が抱える「先延ばし」という心理的障壁に他なりません。

シンクでどんぶりを洗いながら現実逃避する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [02:05] https://www.youtube.com/watch?v=kLbiaweR5WI#t=2m5s))でした。これは、多くの人が抱える「先延ばし」という心理的障壁に他なりません。

老後資金の厳しい現実:「平均値」と「中央値」の落とし穴

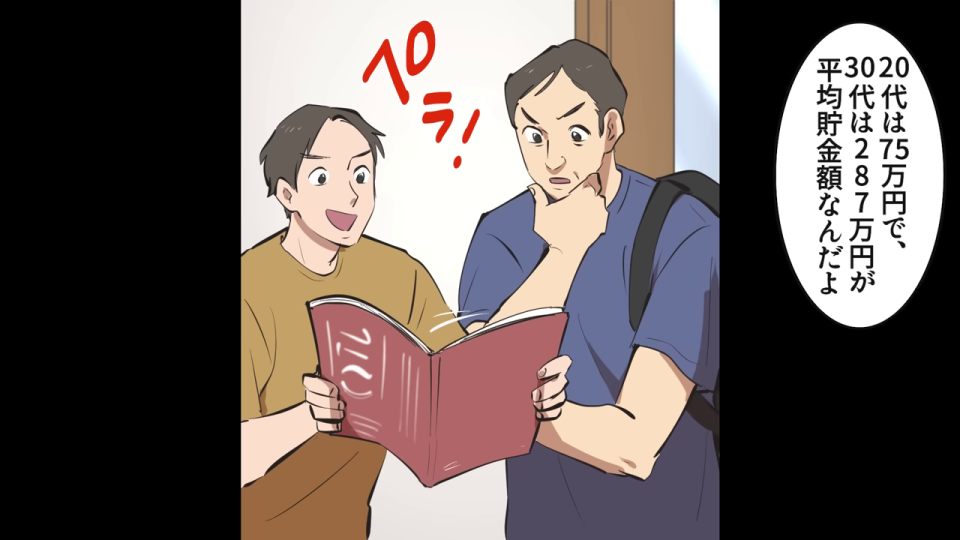

そんな栄太に、現実を突きつける機会が訪れます。夏休みに実家に帰省した彼は、甥のユウダイから世代別の貯蓄額に関するデータを見せられます( 甥が貯蓄額のデータを提示し、考え込む高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [03:49] https://www.youtube.com/watch?v=kLbiaweR5WI#t=3m49s)、

甥が貯蓄額のデータを提示し、考え込む高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [03:49] https://www.youtube.com/watch?v=kLbiaweR5WI#t=3m49s)、 甥が各世代の平均貯蓄額データを提示 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [04:10] https://www.youtube.com/watch?v=kLbiaweR5WI#t=4m10s))。

甥が各世代の平均貯蓄額データを提示 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [04:10] https://www.youtube.com/watch?v=kLbiaweR5WI#t=4m10s))。

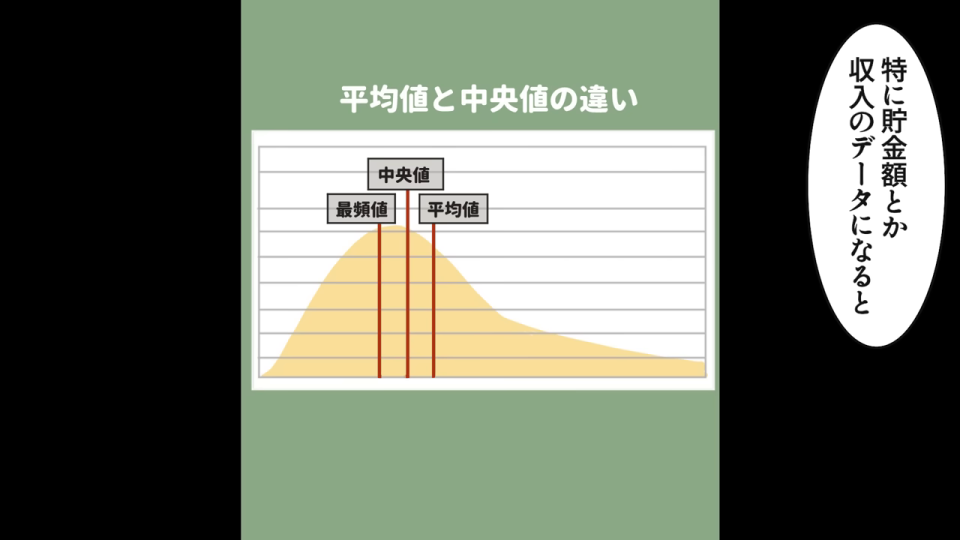

20代の平均貯蓄額は75万円、50代は482万円。自身の貯金200万円と比べて、「周りを見ても、そんなに貯金ができている人が多いとは思えないけど…」と違和感を覚える栄太。そこでユウダイは、統計学における「平均値」と「中央値」の違いを説明します( 平均値と中央値の違いを示すグラフ (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [04:31] https://www.youtube.com/watch?v=kLbiaweR5WI#t=4m31s))。

平均値と中央値の違いを示すグラフ (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [04:31] https://www.youtube.com/watch?v=kLbiaweR5WI#t=4m31s))。

\

\

\

老後2000万円問題の詳細を示すインフォグラフィック (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [07:39] https://www.youtube.com/watch?v=kLbiaweR5WI#t=7m39s)

老後2000万円問題の詳細を示すインフォグラフィック (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [07:39] https://www.youtube.com/watch?v=kLbiaweR5WI#t=7m39s)

\

\

\

「平均値」は一部の富裕層に引き上げられがちであり、より実態に近いのは、データを小さい順に並べた時にちょうど真ん中に来る「中央値」であると。そして、世代別の貯蓄額の中央値は、平均値と比べてはるかに低いものでした( 世代別貯蓄額の平均値と中央値の表を指し示す甥 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [05:13] https://www.youtube.com/watch?v=kLbiaweR5WI#t=5m13s))。

世代別貯蓄額の平均値と中央値の表を指し示す甥 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [05:13] https://www.youtube.com/watch?v=kLbiaweR5WI#t=5m13s))。

- 20代: 平均75万円 / 中央値10万円

- 30代: 平均287万円 / 中央値130万円

- 40代: 平均340万円 / 中央値180万円

- 50代: 平均482万円 / 中央値200万円

このデータを見て、栄太は「なるほど、ということは、俺はちょうど真ん中ってことになるのか」と、自身の貯金200万円が50代の中央値と一致することに一時的に安心します。しかし、ある視聴者のコメントのように、「そもそも中央値と平均値なんて他人の資産金額に意味はない大事なのは自分はしっかりと貯金と貯蓄をできてるかどうかあえて言うならば中央値が日本人の標準的な貯蓄額ということは今の日本人の2/3近くは老後は地獄で40代50代はもう手遅れって事実を示してるってこと」――他人の貯蓄額に安心しても、自分の老後が安泰になるわけではありません。むしろ、多くの人が老後資金不足に陥る可能性があるという厳しい現実を突きつけられた瞬間だったのです。

老後2000万円問題と年金不安:深まる危機感

その後、兄から日本の老後資金問題の核心に触れる話を聞かされます。それが「老後2000万円問題」です(、 老後2000万円問題について会話する高木栄太と兄 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [08:00] https://www.youtube.com/watch?v=kLbiaweR5WI#t=8m0s))。

老後2000万円問題について会話する高木栄太と兄 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [08:00] https://www.youtube.com/watch?v=kLbiaweR5WI#t=8m0s))。

これは、金融庁の金融審議会報告書(2019年)で示された、夫婦世帯が年金以外に約2000万円の金融資産が必要になるという試算です。兄は、夫婦世帯が平均で月5万円不足すると言われる生活費を30年間賄うには、約2000万円が必要になる計算だと説明します。さらに、70代になると体力が一気に衰え( 体力の衰えを示す老人の姿 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [08:21] https://www.youtube.com/watch?v=kLbiaweR5WI#t=8m21s))、急な入院費や通院費が必要になる上、少子化の影響で年金受給年齢が後ろ倒しになり、将来的に受け取れる年金総額が減る可能性も指摘されます(

体力の衰えを示す老人の姿 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [08:21] https://www.youtube.com/watch?v=kLbiaweR5WI#t=8m21s))、急な入院費や通院費が必要になる上、少子化の影響で年金受給年齢が後ろ倒しになり、将来的に受け取れる年金総額が減る可能性も指摘されます( 老後資金問題と年金問題に危機感を覚える高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [08:42] https://www.youtube.com/watch?v=kLbiaweR5WI#t=8m42s))。

老後資金問題と年金問題に危機感を覚える高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [08:42] https://www.youtube.com/watch?v=kLbiaweR5WI#t=8m42s))。

「マジ?俺、このままじゃ老後破産しちまうよ…」栄太は絶望的な危機感を覚えます。彼の「なんとなくは知ってる」程度の認識から、具体的な数字と背景を知ることで、ようやく事の重大さに気づかされたのです。多くの人がこの「老後2000万円問題」を耳にしながらも、その詳細や自身の状況との関連性を深く理解していない現状を映し出しています。

「賃貸なら、本当に2000万円必要では?年間100万円X20年で!家と土地のローンを60まで終わってないと!」という視聴者コメントにもあるように、家族構成や住居形態、生活スタイルによって、必要な老後資金は大きく変動します。2000万円はあくまで「モデルケース」であり、独身の栄太には必ずしも当てはまりませんでしたが、この数字が彼を本気で行動させるトリガーとなりました。

行動開始:節約の落とし穴と健康の重要性

兄からの「落ち着け。できることはたくさんある。その中でも一番大切なのが支出を管理することだ」という助言を受け、栄太は節約生活をスタートさせます( 危機感を抱きつつ、自分に「落ち着け」と語りかける高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [09:03] https://www.youtube.com/watch?v=kLbiaweR5WI#t=9m3s))。

危機感を抱きつつ、自分に「落ち着け」と語りかける高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [09:03] https://www.youtube.com/watch?v=kLbiaweR5WI#t=9m3s))。

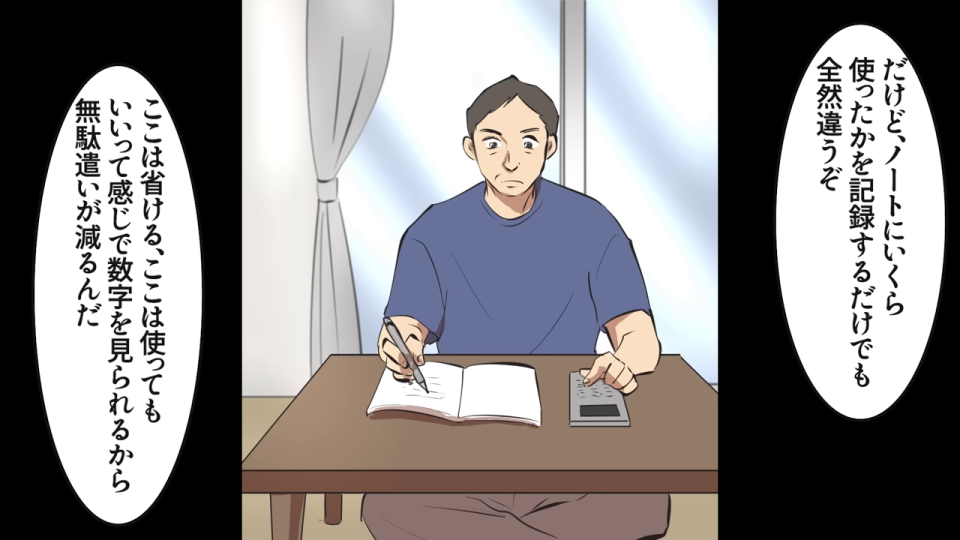

まずは家計簿をつけ、支出を「見える化」することから始めました( 家計簿をつけ、節約を始める高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [09:24] https://www.youtube.com/watch?v=kLbiaweR5WI#t=9m24s))。これは行動経済学的に見ても非常に有効な手段です。支出を記録し、意識的に「ここは省ける」と判断することで、無駄遣いは自然と減っていきます。さらに、見落とされがちな光熱費にも目をつけ、エアコンのフィルター掃除や水の出しっぱなしをやめるなど、具体的な行動に移しました(

家計簿をつけ、節約を始める高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [09:24] https://www.youtube.com/watch?v=kLbiaweR5WI#t=9m24s))。これは行動経済学的に見ても非常に有効な手段です。支出を記録し、意識的に「ここは省ける」と判断することで、無駄遣いは自然と減っていきます。さらに、見落とされがちな光熱費にも目をつけ、エアコンのフィルター掃除や水の出しっぱなしをやめるなど、具体的な行動に移しました( エアコンやシャワーを使った節約術を考える高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [10:06] https://www.youtube.com/watch?v=kLbiaweR5WI#t=10m6s)、

エアコンやシャワーを使った節約術を考える高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [10:06] https://www.youtube.com/watch?v=kLbiaweR5WI#t=10m6s)、 エアコンのフィルターを掃除する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [10:48] https://www.youtube.com/watch?v=kLbiaweR5WI#t=10m48s))。

エアコンのフィルターを掃除する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [10:48] https://www.youtube.com/watch?v=kLbiaweR5WI#t=10m48s))。

この地道な努力の結果、栄太は月に3万円の貯金に成功。それまでカツカツだった給料日前にも余裕が生まれました。しかし、ここで彼は再び壁にぶつかります。「待てよ。でも今から2000万円貯金するって無理だよなぁ」と( 2000万円貯蓄の困難さに直面し電卓を叩く高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [11:29] https://www.youtube.com/watch?v=kLbiaweR5WI#t=11m29s))。残り7年で月3万円では、約250万円しか貯まらない計算です。

2000万円貯蓄の困難さに直面し電卓を叩く高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [11:29] https://www.youtube.com/watch?v=kLbiaweR5WI#t=11m29s))。残り7年で月3万円では、約250万円しか貯まらない計算です。

目標達成への焦りから、栄太は「徹底的な節約生活」に走ります。ミニマリストを気取り、削れるものは全て削り、なんと月7万円もの貯金に成功します( 兄に何かを自慢げに披露する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [12:11] https://www.youtube.com/watch?v=kLbiaweR5WI#t=12m11s))。しかし、この過度な節約は彼に身体的負担を強いることになります。彼は貧血で倒れ、入院することになったのです(

兄に何かを自慢げに披露する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [12:11] https://www.youtube.com/watch?v=kLbiaweR5WI#t=12m11s))。しかし、この過度な節約は彼に身体的負担を強いることになります。彼は貧血で倒れ、入院することになったのです( 貧血で入院した高木栄太と見舞いの兄 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [13:14] https://www.youtube.com/watch?v=kLbiaweR5WI#t=13m14s))。

貧血で入院した高木栄太と見舞いの兄 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [13:14] https://www.youtube.com/watch?v=kLbiaweR5WI#t=13m14s))。

兄は再び彼に忠告します。「一番の節約は健康な体を保つことだ」「体を壊して入院なんてことになったら、元も子もないじゃないか」( 兄から健康を気遣う忠告を受ける高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [12:53] https://www.youtube.com/watch?v=kLbiaweR5WI#t=12m53s)、

兄から健康を気遣う忠告を受ける高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [12:53] https://www.youtube.com/watch?v=kLbiaweR5WI#t=12m53s)、 兄からストイックになりすぎないよう忠告される高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [14:17] https://www.youtube.com/watch?v=kLbiaweR5WI#t=14m17s))。この言葉は、栄太にとって痛烈な学びとなりました。「身をもって体感したよ」と、健康の重要性を再認識したのです(

兄からストイックになりすぎないよう忠告される高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [14:17] https://www.youtube.com/watch?v=kLbiaweR5WI#t=14m17s))。この言葉は、栄太にとって痛烈な学びとなりました。「身をもって体感したよ」と、健康の重要性を再認識したのです( 入院経験から健康の重要性を語る高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [13:35] https://www.youtube.com/watch?v=kLbiaweR5WI#t=13m35s))。

入院経験から健康の重要性を語る高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [13:35] https://www.youtube.com/watch?v=kLbiaweR5WI#t=13m35s))。

このエピソードは、経済的な目標達成のために、安易に健康を犠牲にしてはならないという強力なメッセージを私たちに伝えています。医療費は予測不可能ですし、健康を損なえば、せっかく貯めたお金も治療費として消えてしまうどころか、働くことすらできなくなり、収入の道が閉ざされるリスクもあります。視聴者コメントにあるように「ホント、頭の痛い問題だわ。いつ死ぬのかが分からないんだから、これは永遠のテーマだよ。」という、不確実な未来だからこそ、健康という基盤を疎かにしてはならないのです。

持続可能な金銭管理と多様な働き方へ:ライフスタイル変革

入院を経て、栄太は「やりすぎた節約生活」を止め、無理なく継続できる賢い金銭管理へと舵を切ります( 兄の忠告を受け入れ、過度な節約生活を止める高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [14:37] https://www.youtube.com/watch?v=kLbiaweR5WI#t=14m37s))。そして、節約だけでなく、収入を増やすという能動的なアプローチを取り入れました。

兄の忠告を受け入れ、過度な節約生活を止める高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [14:37] https://www.youtube.com/watch?v=kLbiaweR5WI#t=14m37s))。そして、節約だけでなく、収入を増やすという能動的なアプローチを取り入れました。

彼は、休日にフードデリバリーサービスのアルバイトを始めます( 副業(配達員)を始める高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [14:58] https://www.youtube.com/watch?v=kLbiaweR5WI#t=14m58s))。本業の収入で生活できるため、副業で得たお金は全て貯金に回すことができます。さらに、このアルバイトが「いい運動になるから健康にもいい」ということに気づきます。これはまさに、健康と収入、そして老後資金準備という複数の課題を同時に解決する、非常に優れた戦略です。

副業(配達員)を始める高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [14:58] https://www.youtube.com/watch?v=kLbiaweR5WI#t=14m58s))。本業の収入で生活できるため、副業で得たお金は全て貯金に回すことができます。さらに、このアルバイトが「いい運動になるから健康にもいい」ということに気づきます。これはまさに、健康と収入、そして老後資金準備という複数の課題を同時に解決する、非常に優れた戦略です。

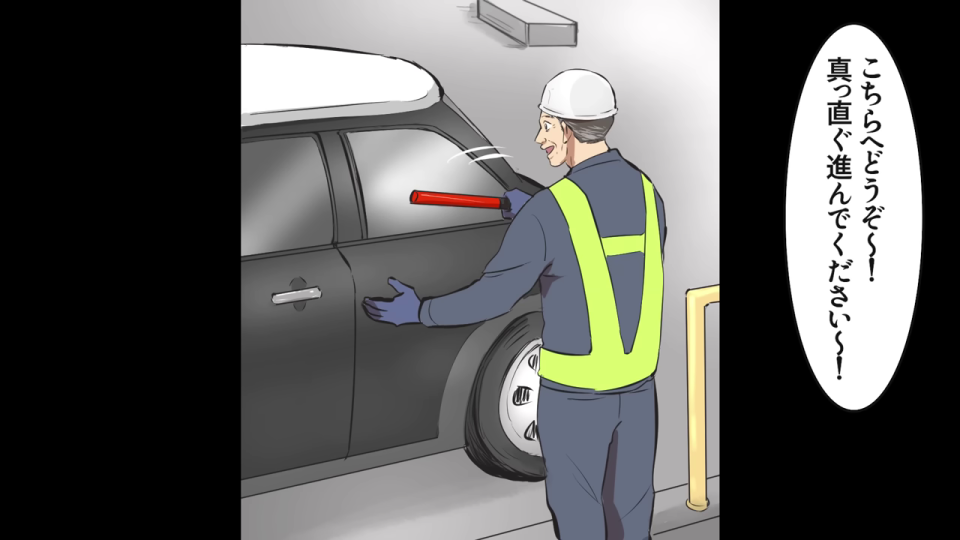

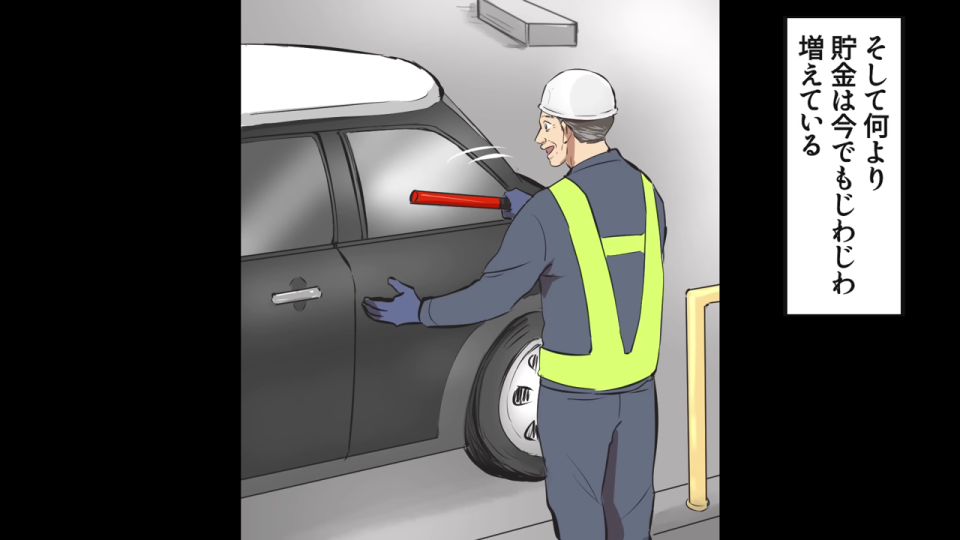

栄太は、定年退職後も再雇用で働き続け( 会社を定年退職する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [15:19] https://www.youtube.com/watch?v=kLbiaweR5WI#t=15m19s))、その後もホームセンターの駐車場誘導員として週3回勤務します(

会社を定年退職する高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [15:19] https://www.youtube.com/watch?v=kLbiaweR5WI#t=15m19s))、その後もホームセンターの駐車場誘導員として週3回勤務します( 退職後も駐車場誘導員として働く高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [15:40] https://www.youtube.com/watch?v=kLbiaweR5WI#t=15m40s))。このように、生涯にわたって多様な形で働き続ける「生涯現役」の考え方は、年金だけでは生活が難しい現代において、極めて現実的な選択肢となっています。彼の場合、貯金は「じわじわ増え」続け、最終的には「2000万円にはほど遠いが、不安や心配は何もない」という境地に達します(

退職後も駐車場誘導員として働く高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [15:40] https://www.youtube.com/watch?v=kLbiaweR5WI#t=15m40s))。このように、生涯にわたって多様な形で働き続ける「生涯現役」の考え方は、年金だけでは生活が難しい現代において、極めて現実的な選択肢となっています。彼の場合、貯金は「じわじわ増え」続け、最終的には「2000万円にはほど遠いが、不安や心配は何もない」という境地に達します( 退職後も働き貯金を増やし続ける高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [16:01] https://www.youtube.com/watch?v=kLbiaweR5WI#t=16m1s))。

退職後も働き貯金を増やし続ける高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [16:01] https://www.youtube.com/watch?v=kLbiaweR5WI#t=16m1s))。

80歳で辿り着いた”真の豊かさ”:数字を超えた人生の価値

そして、時間は流れ、栄太は80歳を迎えます( 80歳になり、年金と貯金で生活できている高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [16:22] https://www.youtube.com/watch?v=kLbiaweR5WI#t=16m22s))。体力的に働くことはできなくなったものの、年金とこれまでの貯金で生活は成り立っています。かつて絶望した「老後2000万円問題」は、もはや彼の悩みの種ではありませんでした。

80歳になり、年金と貯金で生活できている高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [16:22] https://www.youtube.com/watch?v=kLbiaweR5WI#t=16m22s))。体力的に働くことはできなくなったものの、年金とこれまでの貯金で生活は成り立っています。かつて絶望した「老後2000万円問題」は、もはや彼の悩みの種ではありませんでした。

兄との語らいの中で、彼はこう断言します。「結局、貯金がくより、どうやって生きてきたかが大事なんだ」( 80歳の誕生祝いのような乾杯で褒められる高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [16:43] https://www.youtube.com/watch?v=kLbiaweR5WI#t=16m43s))。この言葉こそが、この動画が伝える最も力強いメッセージであり、本記事の核心です。

80歳の誕生祝いのような乾杯で褒められる高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [16:43] https://www.youtube.com/watch?v=kLbiaweR5WI#t=16m43s))。この言葉こそが、この動画が伝える最も力強いメッセージであり、本記事の核心です。

\

\

\

お金の管理と人生の楽しみ方の両立を考える高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [17:04] https://www.youtube.com/watch?v=kLbiaweR5WI#t=17m4s)

お金の管理と人生の楽しみ方の両立を考える高木栄太 (引用元: YouTube動画「【漫画】年齢別のリアルな平均貯金額の違い。60代までに必要な貯金額…老後2000万問題…【メシのタネ】」by メシのタネ [17:04] https://www.youtube.com/watch?v=kLbiaweR5WI#t=17m4s)

\

\

\

「あと何年元気でいられるかわからないし、これからもお金のことを考えて生活していく必要はある。だが、それ以上にどうやって楽しく過ごすかを考えながら生きていきたいと思う。」()。

これは、単に「お金を貯めれば良い」という直線的な思考からの脱却を意味します。真の豊かさとは、決して特定の貯蓄額に到達することだけではありません。それは、健康な体を保ち、社会との繋がりを持ち、自分のペースで働き、日々の生活の中に喜びを見出し、そして何よりも人生を楽しむ心を持つことなのです。視聴者コメントの「80になっても健康で、羨ましい?」という声が、この幸福の本質を雄弁に物語っています。

Geminiが深掘りする「豊かさ」への洞察

高木栄太の人生は、多くの現代人が直面する経済的な課題と、それに対する実践的なアプローチ、そして最終的に到達すべき人生の哲学を示しています。Geminiの広範な知識と推論能力を駆使し、彼の経験からさらに深い洞察を引き出してみましょう。

1. 金融リテラシーの重要性:データを見極める力

栄太が甥から「平均値」と「中央値」の違いを学んだことは、彼の金融リテラシー向上における重要な一歩でした。統計データを鵜呑みにせず、その背景にある「歪み」を理解する能力は、現代社会において必須のスキルです。メディアで語られる「老後〇〇万円問題」の数字も、それがどのような前提に立っているか、自分自身のライフスタイルにどう当てはまるかを冷静に分析する力が求められます。これがいわゆる「クリティカルシンキング」であり、情報過多の時代を生き抜く知恵と言えるでしょう。

2. ポートフォリオアプローチ:人生におけるバランス戦略

投資の世界では、リスクを分散するために複数の資産に投資する「ポートフォリオ」が重要視されます。栄太の行動は、まさに人生全体を「ポートフォリオ」として捉えた戦略的転換でした。

- 経済的資本: 節約による支出削減、副業や再雇用による収入増加、堅実な貯蓄。

- 人的資本: 健康の維持、スキルアップ(副業で新たな経験)。

- 社会関係資本: 家族(兄や甥)との繋がり、職場での人間関係。

- 時間資本: 働く時間と楽しむ時間のバランス。

彼は経済的資本だけでなく、健康的で充実した人生を送るための人的資本、精神的な支えとなる社会関係資本にも投資することで、総合的な「人生のポートフォリオ」を最適化したのです。

3. ウェルビーイングとサステナビリティ:持続可能な幸福

過度な節約で健康を害した栄太の経験は、経済的な目標達成が「ウェルビーイング(心身ともに満たされた状態)」を損なっては意味がないことを示しています。彼の最終的な境地である「楽しく過ごす」という価値観は、単なる貯蓄額の多さよりも、心豊かな生活の持続可能性(サステナビリティ)を重視する現代のトレンドとも合致します。私たちは「お金を貯める」ことが目的になりがちですが、本来は「お金を使って、より良い人生を送る」ことが目的です。この本質を見失わないことが重要です。

4. 高齢化社会における「リスキリング」と「生涯現役」

栄太が退職後も再雇用やアルバイトを続けたことは、高齢化が進む日本社会において「生涯現役」の生き方がいかに重要であるかを示しています。これは単に収入を得るためだけでなく、社会との繋がりを保ち、自身のスキルや経験を活かし続けることで、生きがいや自己肯定感を維持する上でも大きな意味を持ちます。副業での配達業のように、新たなスキルを身につける「リスキリング」もまた、キャリアの選択肢を広げ、人生の柔軟性を高める上で不可欠な要素となりつつあります。

結論:数字のその先にある、あなただけの「豊かさ」を見つけよう

高木栄太の物語は、私たちに明確なメッセージを送っています。それは、老後資金や経済的な不安に対しては、健康を第一に、無理なく継続できる賢い金銭管理と多様な働き方を組み合わせることで、数字に囚われすぎず、人生を豊かに楽しむことこそが、真の豊かさへの道であるということです。

経済的な不安は確かに存在しますが、それに過度に囚われ、健康や日々の幸福を犠牲にする生き方は本末転倒です。重要なのは、自分の状況を正確に把握し、無理のない範囲で行動すること。そして、お金を「目的」ではなく、「人生を豊かにするための手段」と位置づけること。

あなたの「2000万円」は、もしかしたらもっと少ないかもしれませんし、あるいはもっと多いかもしれません。家族構成やライフスタイルによって、必要な資金は人それぞれです。しかし、どんな状況であっても、栄太が辿り着いたように、心身の健康と日々の幸福を追求するバランスの取れた生き方こそが、真の安心と満足をもたらすはずです。

今日からあなたも、数字に縛られず、自分らしい「豊かさ」を追求する人生の旅に出てみませんか?

あわせて読みたい

OnePieceの大ファンであり、考察系YouTuberのチェックを欠かさない。

コメント