節約・貯金だけではもはや限界。物価高の時代を生き抜くには「お金を増やす仕組み」を家計に取り入れることが不可欠です。

この動画が伝える最も重要なメッセージは、現代社会における物価高は、従来の「節約」や「貯金」といった家計防衛策だけでは乗り越えられない壁であるという、衝撃的な真実です。そして、この時代を賢く生き抜くためには、「お金の価値が目減りしないよう、自ら『お金を増やす仕組み』を家計に組み込む」という、パラダイムシフトが求められているのです。

ファイナンシャルプランナー1級の資格を持ち、元銀行員でもある「ゆきママ」が、親しみやすい語り口で、この喫緊の課題と具体的な解決策を分かりやすく解説しています。本記事では、動画の内容を深く掘り下げ、その背後にある経済の原理、歴史的背景、そして未来への示唆まで、Geminiの広範な知識を駆使して紐解いていきます。

あなたの家計が「頑張っても報われない」と感じる真の理由

私たちは長らく「節約こそ美徳」「貯金こそが安定」という考え方に慣れ親しんできました。しかし、この動画は、その常識がもはや通用しない時代に突入していることを明確に示唆しています。では、なぜ私たちは頑張っているのに報われないと感じてしまうのでしょうか?

物価高の正体:なぜ「お金の価値」が目減りするのか

動画の冒頭で示される「お米が4,000円を超えていた」というエピソードは、多くの人にとって身近で衝撃的な物価高の現実を突きつけます。さらに、食パン、ディズニーランドのパスポート、ハンバーガーといった身近なものの値上がりデータが提示され、高額商品である車や住宅に至るまで、その影響が広範に及んでいることが示されます。

重要なのは、物価高が単なる「モノの値段が上がる」現象に留まらないということです。ゆきママが解説するように、その本質は「お金の価値が相対的に下がる」ことにあります。

例えば、これまで100円で買えた食パンが110円になったとします。これは、同じ100円では食パンが買えなくなった、つまり100円の購買力が低下したことを意味します。これが、時間の経過とともにあなたの持っている現金の価値をじわじわと蝕む「インフレーション」のメカニズムです。

このインフレーションは、単純な需給バランスだけでなく、多岐にわたる経済要因によって引き起こされます。

需要インフレとコストプッシュインフレ: 需要インフレは、モノやサービスへの需要が供給を上回ることで物価が上昇する現象です。例えば、パンの消費量が急増すれば、パンの価格は上がります。一方、コストプッシュインフレは、原材料費、燃料費、人件費といった生産コストの上昇が原因で物価が上がる現象です。最近の食品価格の高騰は、原油価格の高騰や円安による輸入コスト増、物流費の上昇など、後者の側面が強く影響しています。

通貨供給量と量的緩和: 世界的に見ても、コロナ禍における大規模な財政出動や金融緩和策(量的緩和)によって、市場に出回るお金の量(通貨供給量)が大幅に増加しました。供給されたお金がモノやサービスよりも増えすぎると、お金の価値が希薄化し、物価上昇を招く一因となります。

歴史的背景:デフレからインフレへの転換: 日本は「失われた30年」と称される長期間のデフレ(物価下落)を経験してきました。デフレ下では、モノの値段が下がるため、現金を持っているだけで購買力が増すという感覚がありました。しかし、世界的なインフレの波と、日本の金融政策の転換期が重なり、私たちは今、物価上昇が当たり前の「インフレ時代」へと突入しているのです。

「節約と貯金」の限界を直視する:なぜ「ジリ貧」になるのか

動画では、「節約しても節約しても生活費が足りない」という視聴者の声が紹介されます。そして、「今は節約・貯金だけでは限界がある」という、非常に重要なメッセージが強調されます。

実質賃金と実質金利の概念: 物価が上がるということは、同じ収入を得ていても、買えるモノの量が減るということです。これを「実質賃金の低下」と呼びます。例えば、給料が上がらなくても、物価が5%上がれば、あなたの実質的な購買力は5%減っていることになります。

また、銀行預金についても同様です。もし銀行の預金金利が0.001%だとすると、年間に100万円を預けても10円しか増えません。しかし、物価が2%上昇すれば、100万円の実質的な価値は98万円に目減りしていることになります。これは「実質金利がマイナス」の状態です。つまり、貯金しているだけでは、確実に資産が目減りしていくという厳しい現実があるのです。

この状況は、たとえるなら、穴の開いたバケツに水を貯めようとしているようなものです。どれだけ一生懸命節約して水を注いでも、バケツの底から水(お金の価値)が漏れ出してしまっているのです。かつては安全の象徴だった貯金が、現代においては資産を減らすリスクを孕む手段となり得るのです。

この経済的な現実を理解することは、感情的な努力論から脱却し、より本質的な家計改善へと舵を切るための第一歩となります。

時代の変化に対応する「お金を増やす」戦略:NISAの可能性

では、この厳しい物価高の時代に、私たちはいかに家計を守り、さらに豊かにしていくべきなのでしょうか。その答えが、「家計の中に『お金を増やす仕組み』を作る」ことにあります。

「家計の中に増やす仕組み」を作るというパラダイムシフト

「お金を増やす」と聞くと、「投資は難しい」「リスクが高い」といったイメージを持つかもしれません。しかし、ゆきママが語るように、それは決して特別なことではありません。大事なのは、無理のない範囲で、自動的にお金が増える「仕組み」を構築することです。

この「仕組み」の核となるのが「複利の効果」です。複利とは、投資によって得た利益を再び投資に回し、その利益がさらに利益を生むことです。雪だるま式に資産が増えていくため、「人類最大の発明」とも称されます。

かつては一部の富裕層や専門家だけが行っていた投資ですが、現代の金融技術は、それを誰にとっても身近なものに変えました。例えば、ロボアドバイザーは、あなたのリスク許容度や目標に応じて最適なポートフォリオを提案し、自動で運用を行ってくれます。積立投資は、毎月決まった額を自動で投資するため、市場の変動に一喜一憂することなく、感情に左右されない資産形成を可能にします。

新NISAが「最強の資産形成ツール」である理由

「お金を増やす仕組み」の具体的な第一歩として、動画で強く推奨されているのが「NISA(ニーサ)」です。NISAは「少額投資非課税制度」の略で、国が国民の資産形成を後押しするために用意した税制優遇制度です。

通常、株式や投資信託などで得た利益(売却益や配当金など)には、約20%の税金がかかります。しかし、NISA口座内で得た利益は、この税金が非課税になるという画期的な制度なのです。2024年からスタートした「新NISA」は、従来のNISAから大幅に制度が拡充され、まさに「最強の資産形成ツール」と呼ぶにふさわしい進化を遂げました。

新NISAの主なポイント: * 非課税保有限度額の拡大: 生涯にわたって投資できる非課税枠が1,800万円(うち成長投資枠1,200万円)と大幅に増額。 * 非課税保有期間の無期限化: これまでは投資できる期間や非課税期間に制限がありましたが、新NISAでは無期限となり、長期的な視点での資産形成が可能に。 * 制度の恒久化: いつでもNISAを利用できるようになり、より多くの人が資産形成に取り組むきっかけとなります。

この非課税の恩恵は非常に大きく、特に長期で運用すればするほど、その効果は絶大になります。例えば、年間10万円の利益が出た場合、通常なら2万円が税金で引かれますが、NISAならそれがまるごと手元に残るのです。

「コツコツ運用」で未来を築く:シミュレーションが示す確かな増益

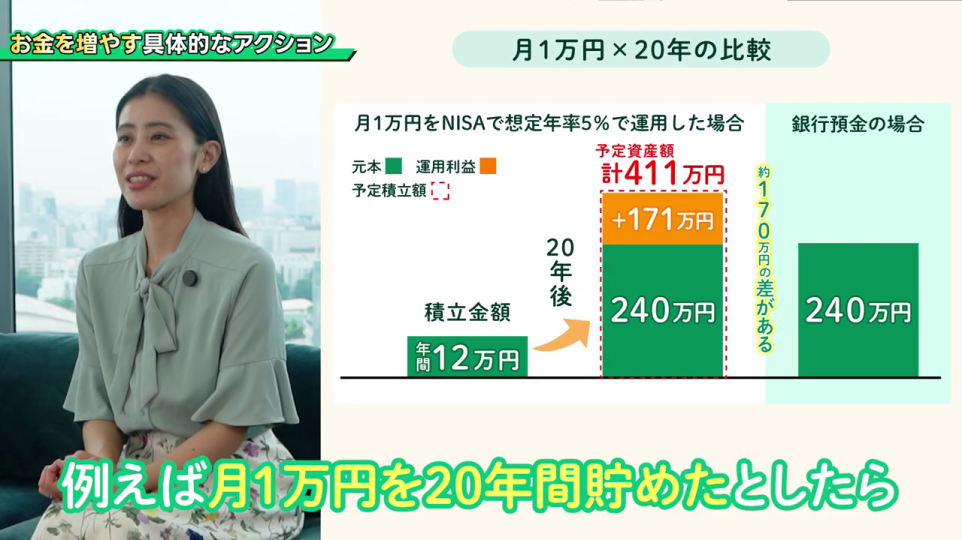

動画では、月1万円を20年間、年利5%でNISA運用した場合のシミュレーションが示されます。元本240万円に対し、運用利益が171万円も加わり、総額411万円になるという驚きの結果です。これは、銀行預金で同じ期間貯金した場合の240万円と比べ、約170万円もの差が生まれることを意味します。

年利5%の現実性: 「年利5%」と聞くと、高いと感じるかもしれませんが、これは世界の株式市場(特に先進国株式)の長期平均リターンを鑑みると、決して非現実的な数字ではありません。もちろん、投資にはリスクが伴い、元本割れのリスクもゼロではありません。しかし、NISA制度が推奨する「長期・積立・分散投資」の原則を守ることで、リスクを低減しながら安定したリターンを目指すことが可能です。

長期: 時間を味方につけることで、短期的な市場の変動を吸収し、複利の効果を最大限に引き出すことができます。 積立: 毎月定額を投資することで、価格が高い時は少なく、安い時は多く買う「ドルコスト平均法」の効果で、平均購入価格を平準化できます。 分散: 複数の銘柄、地域、資産クラスに投資することで、特定の資産に集中するリスクを回避します。

「コツコツ貯金」から「コツコツ運用」へ。この小さな意識と行動の転換が、物価高の波に立ち向かい、あなたの家計を力強く守るための鍵となるのです。これは単なる資産を増やす話に留まらず、未来の選択肢を広げ、精神的な安心を手に入れるための戦略と言えるでしょう。

不安を希望に変える一歩を:あなたの「背中を押す」ために

現代の物価高は、私たちの生活に大きな影響を与え、将来への漠然とした不安を増大させています。しかし、この動画が力強く伝えるように、この状況は「節約が足りない」とか「貯金が下手」といった個人の問題ではありません。それは、時代が変わり、私たちのお金の守り方も変える必要があるという、明確なサインなのです。

今回の動画は、その解決策としてNISAを活用した「お金を増やす仕組み」を提示しました。これは、単に資産を増やすだけでなく、あなたの金融リテラシーを高め、自らの力で未来を切り拓くための第一歩となるでしょう。

金融とテクノロジーの融合(フィンテック)が進む現代において、資産運用はかつてないほど身近なものになりました。AIを活用したパーソナライズされたアドバイスや、スマートフォンのアプリで手軽に始められるサービスも増えています。重要なのは、その第一歩を踏み出す勇気と、正しい知識を得ようとする姿勢です。

「昔と同じようにコツコツ貯金しているだけでは、今の時代はもうダメ。コツコツ運用するのが大事。」

この言葉は、私たち全員に向けられた、未来への力強いメッセージです。不安を感じているなら、まず一歩踏み出してみましょう。この動画(そしてこの記事)が、あなたの背中を押す手伝いをします。

動画評価:★★★★☆ (4/5)

この動画は、現代日本が直面する「物価高と家計の課題」に対し、明確な問題提起と実践的な解決策を提示している点で高く評価できます。

良い点:

- 共感と問題提起の巧みさ: 「お米4,000円」や「節約しても足りない」といった具体的な悩みを冒頭で提示し、視聴者の共感を深く引き出しています。

- 物価高の本質を明確に解説: 「モノの値段が上がる=お金の価値が下がる」という、経済の基本原理を分かりやすい図解と例(食パン、ディズニーランド、車、住宅)で解説しており、経済学の知識がない人でも直感的に理解できます。

- 解決策の具体性と説得力: 新NISAを具体的な「お金を増やす仕組み」として紹介し、月1万円の積立で20年後に約170万円の差が生まれるというシミュレーションは、行動への強い動機付けとなります。

- 専門家の信頼性と親しみやすさ: ファイナンシャルプランナー「ゆきママ」の専門知識はもちろん、親しみやすい語り口と視聴者に寄り添う姿勢が、安心して情報を吸収できる雰囲気を作り出しています。

- 視覚的補助の有効性: テロップ、イラスト、グラフが適切に配置され、複雑な内容も視覚的に分かりやすく表現されています。特に、お金の価値の目減りを示す図解やNISAの運用シミュレーショングラフは秀逸です。

改善点(さらなる期待を込めて):

- マクロ経済の背景への深掘り: 日本がなぜデフレからインフレに転換したのか、世界経済における日本の位置付けなど、もう少しマクロ的な視点からの解説があれば、さらに読者の知的好奇心を刺激できたでしょう。

- リスクへの言及と多様な選択肢: 投資におけるリスク分散の重要性や、NISA以外の資産形成の選択肢(iDeCo、不動産投資など)にも触れることで、より多角的な情報を提供し、読者の選択肢を広げられた可能性があります。ただし、初心者向けという動画の目的を考えると、NISAに絞ったのは賢明な判断と言えます。

全体として、ターゲット層である「家計に不安を感じる一般の人々」に対し、分かりやすく、かつ実践的な解決策を提示し、行動を促す優れたコンテンツです。

あわせて読みたい

コメント