【専門家解説】キャッシュレス決済42.8%時代の「現金のみ」問題 ― その不便さは、日本の構造的課題を映す鏡である

「当店は現金払いのみです」――この一枚の貼り紙が、私たちの足を止めさせることがある。美食への期待に胸を膨らませた瞬間、スマートフォン一つで完結するはずだった日常が、突如として断絶される感覚。この「現金のみ」の店がもたらす不便さは、単なる個人の感情や利便性の問題ではない。本稿で提示する結論は、この現象が日本の社会経済構造、特に小規模事業者が直面する「決済インフラの非対称性」という根深い課題を浮き彫りにしており、キャッシュレス化の光と影を象徴する社会的なシグナルである、という点にある。

この記事では、最新データを基に日本のキャッシュレス化の現状を精密に分析し、店舗側が「現金主義」を維持せざるを得ない構造的要因を多角的に解明する。さらに、国際比較を通じて日本の立ち位置を客観視し、政府が掲げる未来目標の実現可能性と、その先に待つ社会の変容について専門的な視点から考察していく。一枚の貼り紙の向こう側にある、日本経済のリアルに迫りたい。

第1章:42.8%という数字の再解釈 ― 日本のキャッシュレス化、その光と影

「日本は現金主義」というかつての常識は、データ上では過去のものとなりつつある。経済産業省が発表した数値は、その変化を明確に示している。

去年1年間の国内でのキャッシュレスの決済額が141兆円と、消費全体の42.8%まで拡大したことが経済産業省のまとめで分かりました。

引用元: キャッシュレス決済 42.8% 国の目標前倒しで達成 経産省 | NHK

政府目標を1年前倒しで達成したこの「42.8%」という数字は、日本の決済環境が大きな転換点を迎えたことを示す「光」の部分である。この急成長の背景には、2019年の消費増税時に実施されたポイント還元事業や、コロナ禍における非接触決済ニーズの高まりといった、強力な政策的・社会的ドライバーが存在した。

しかし、この数字を専門的に分析すると、異なる側面、いわば「影」の部分も見えてくる。第一に、これは「決済額」ベースの比率である点だ。高額な買い物ではクレジットカードが多用される一方、日常的な少額決済においては、依然として現金が根強く利用されている可能性がある。決済「件数」ベースで見れば、キャッシュレス比率はより低くなることが推測され、私たちの生活実感との乖離を生む一因となっている。

第二に、この成長は全ての事業者や消費者に等しく恩恵をもたらしているわけではない。むしろ、キャッシュレス化の波に乗れる事業者と、様々な制約から取り残される事業者との間に、新たなデジタルデバイド(情報格差)を生み出している可能性があるのだ。次の章では、後者がなぜ「現金のみ」という選択をせざるを得ないのか、その構造的要因を深掘りする。

第2章:店舗側の合理的な選択 ― なぜ「現金主義」は存続するのか

「現金のみ」の選択は、単なる懐古主義や変化への抵抗ではない。それは多くの場合、小規模事業者にとって極めて合理的な経営判断に基づいている。その背景には、主に三つの構造的要因が存在する。

1. 決済手数料という「見えざる税」

キャッシュレス決済における最大の障壁は、決済手数料である。一般的に売上の3%〜5%程度とされるこの手数料は、薄利多売のビジネスモデル、特に利益率が10%を下回ることも珍しくない飲食業や小売業にとって、無視できないコストとなる。これは実質的に、事業者が決済インフラ事業者に対して支払う「見えざる税」とも言える。

この手数料の仕組みは複雑だが、中心にあるのはカード会社やブランド(VISA, Mastercard等)が設定する「インターチェンジフィー」と呼ばれる銀行間手数料である。事業者の規模や業種によって料率が異なるケースもあり、交渉力の弱い小規模事業者ほど不利な条件を提示されやすいという構造的な問題をはらんでいる。1,000円の売上から30円が失われることは、月商100万円の店であれば月3万円、年間36万円の利益を圧迫することを意味する。この負担を避けるために「現金主義」を貫くのは、経営上の合理的な判断と言えるだろう。

2. オペレーションコストとデジタルデバイド

導入時の端末費用や通信環境整備といった初期投資(イニシャルコスト)に加え、見過ごされがちなのが、日々の運用(オペレーション)コストである。複数の決済サービスを導入すれば、それぞれの締め日や会計処理が異なり、経理業務は煩雑化する。また、従業員へのトレーニングや、システムトラブル発生時の対応も事業者の負担となる。

特に、経営者が高齢である店舗では、こうしたデジタル機器の操作や管理自体が心理的・技術的な障壁となる「デジタルデバイド」が深刻な問題となる。彼らにとって長年慣れ親しんだ現金でのやり取りは、最も確実で低コストなオペレーションなのである。

3. キャッシュフローの即時性という生命線

経営学の視点では、「利益」以上に「キャッシュフロー(現金の流れ)」が重要視される。現金商売の最大のメリットは、売上が即時に手元に残り、仕入れや支払いに充当できるキャッシュフローの即時性にある。

対照的に、キャッシュレス決済の多くは、売上が事業者の口座に入金されるまでに数日から数週間のタイムラグが生じる。この入金サイクルの遅れは、日々の運転資金に余裕のない小規模事業者にとっては死活問題になりかねない。手元資金の枯渇は、たとえ帳簿上は黒字であっても倒産(黒字倒産)を引き起こすリスクを高める。「現金の安心感」とは、このキャッシュフローの安定性に対する経営者の切実な要求の表れなのである。

第3.章:国際比較から浮かび上がる日本の特異性

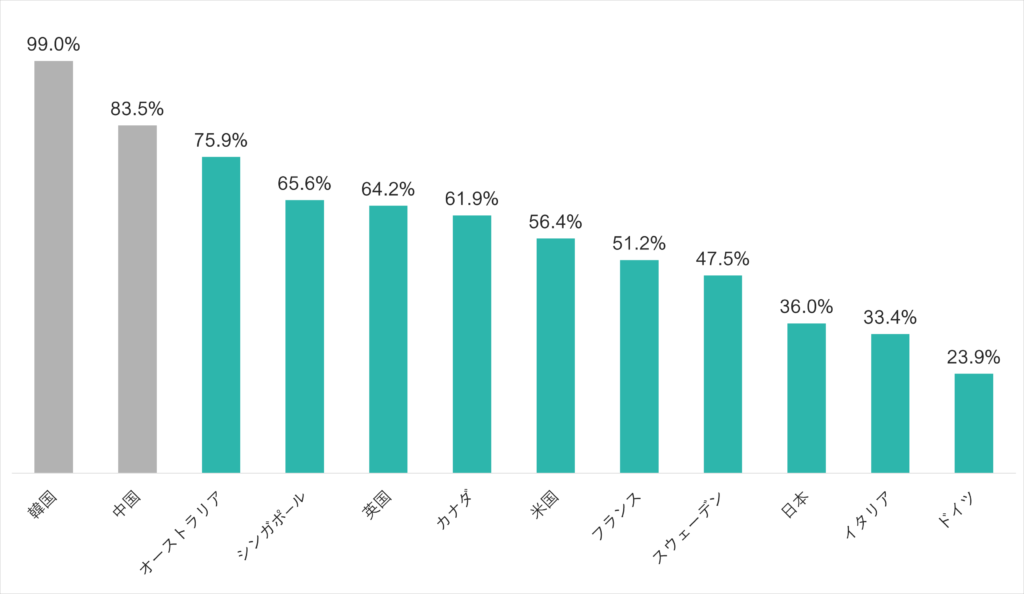

日本のキャッシュレス比率42.8%は大きな進歩だが、グローバルな文脈で見ると、その立ち位置は特異である。

上図が示すように、韓国(95.3%)や中国(83.8%)は、すでにキャッシュレス社会を実現している。しかし、この差を単に「日本の遅れ」と結論づけるのは早計である。各国の比率には、それぞれ固有の社会経済的背景が存在する。

- 韓国: 1990年代末のアジア通貨危機後、政府が内需拡大と税収の透明化(脱税防止)を目的に、クレジットカード利用額に対する所得控除など、国策として強力に利用を推進した歴史がある。

- 中国: 偽札の横行という社会問題と、スマートフォンアプリ(Alipay, WeChat Pay)を起点とした巨大なデジタルプラットフォームの急成長が、QRコード決済の爆発的な普及を後押しした。

一方で、日本は「治安の良さによる現金への高い信頼」「精巧な紙幣による偽札の少なさ」「全国に張り巡らされた高機能なATM網」といった、現金利用の利便性と安全性を支える優れた社会インフラが存在してきた。これが、他国のような強いキャッシュレス化への外的圧力を相対的に弱めてきた要因と言える。日本の現状は「遅れ」というより、独自の社会インフラに最適化された結果としての「特異性」と捉えるべきかもしれない。

第4章:目標80%への道筋と、社会が向き合うべき課題

日本政府は、キャッシュレス化をさらに推進する意向を明確にしている。

キャッシュレス決済比率を伸ばし2025年までに4割程度、将来的には世界最高水準の80 …

引用元: キャッシュレス決済について 消費者に知っていただきたいこと | 消費者庁

この「80%」という野心的な目標を達成するためには、単に消費者に利用を促すだけでは不十分だ。第2章で論じたような、事業者側の構造的な障壁を取り除くための政策的介入が不可欠となる。具体的には、独占禁止法の観点からの手数料水準の適正化、小規模事業者向けの公的な決済インフラの整備、多様な決済手段の乱立(ガラパゴス化)を解消するための規格標準化などが議論されるべきだろう。

同時に、キャッシュレス化がもたらす社会的な影響についても、冷静な議論が必要だ。取引データの活用による新たなマーケティングや金融サービスの創出、税収の透明化といったメリットがある一方、大規模な通信障害や災害時における決済システムの脆弱性、個人情報のプライバシー問題、そしてデジタル弱者が社会から取り残される金融包摂(Financial Inclusion)の課題など、負の側面も存在する。80%という目標は、こうした課題を克服する社会的な合意形成があって初めて、持続可能な形で達成されるべきものである。

結論:決済の未来を選択する私たち

「現金払いのみ」の店がもたらす不便さは、キャッシュレスという利便性の裏側で、一部の事業者が負担を強いられている現在の決済インフラの「非対称性」を私たちに突きつける。この問題は、単なる店舗の選択ではなく、社会全体の課題なのである。

- 日本のキャッシュレス比率42.8%は、大きな進歩であると同時に、その恩恵が均等に行き渡っていない現状を示唆している。

- 「現金のみ」の選択は、手数料・コスト・キャッシュフローという、小規模事業者にとって死活問題となる経営上の合理的判断に基づいている。

- 国際比較からは、日本の「現金への信頼」という社会基盤がもたらした特異な発展経緯が読み取れる。

- 将来的な目標80%の達成には、事業者側の構造的課題の解決と、社会的な副作用への配慮が不可欠である。

キャッシュレス化の流れは不可逆的だろう。消費者として、キャッシュレス対応の店を積極的に選ぶことは、社会変革を後押しする一つの意思表示となり得る。しかしそれと同時に、なぜ「現金のみ」を選ばざるを得ない店が存在するのか、その背景にある構造に思いを馳せる想像力もまた重要だ。

ポケットに少しの現金を忍ばせ、こだわりの名店を訪れる。その一枚の紙幣のやり取りの中に、日本の社会経済が抱える課題と、未来へのヒントが隠されているのかもしれない。私たちの次の一回のお会計は、単なる支払い行為ではなく、これからの社会のあり方を静かに選択する行為でもあるのだ。

コメント